Hướng dẫn cài đặt cấu hình chữ ký số trên Cổng dịch vụ công Thuế mới nhất hiện nay

Jan 27, 2026

Vòng lòng đăng nhập bằng Gmail

Cập nhật tỷ lệ đóng BHXH bắt buộc, BHYT, BHTN năm 2026 và mức đóng BHXH tối đa theo quy định mới nhất, người lao động cần biết.

Đóng BHXH bắt buộc là nghĩa vụ pháp lý quan trọng đối với cả người lao động và người sử dụng lao động. Bước sang năm 2026, nhiều doanh nghiệp và cá nhân quan tâm đến tỷ lệ đóng BHXH, BHYT, BHTN cũng như mức đóng BHXH tối đa để chủ động chi phí và tránh rủi ro vi phạm. Bài viết dưới đây sẽ hệ thống đầy đủ – chính xác – dễ hiểu các quy định đang áp dụng cho năm 2026.

Theo quy định tại Điều 32 Luật Bảo hiểm xã hội 2024, mức đóng BHXH bắt buộc được xác định dựa trên tiền lương làm căn cứ đóng, bao gồm hai quỹ chính:

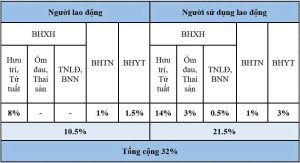

Như vậy, tổng tỷ lệ đóng vào các quỹ BHXH bắt buộc theo Luật BHXH 2024 là 25% tiền lương làm căn cứ đóng.

Tỷ lệ đóng BHXH bắt buộc, BHYT, BHTN năm 2026 được xác định trên cơ sở các quy định pháp luật sau:

Căn cứ các quy định nêu trên, tổng mức đóng BHXH bắt buộc, BHYT, BHTN năm 2026 vẫn được xác định là 32% mức lương làm căn cứ đóng, trong đó:

Mức đóng này áp dụng thống nhất khi thực hiện nghĩa vụ đóng BHXH theo quy định pháp luật hiện hành.

Một số lưu ý khi áp dụng tỷ lệ đóng BHXH năm 2026

>> Chi tiết file đóng tỷ lệ BHX bắt buộc, BHYT, BHTN năm 2026 cho từng đối tượng

Để xác định mức đóng BHXH tối đa năm 2026, cần căn cứ vào quy định về tiền lương làm căn cứ đóng BHXH bắt buộc theo Luật Bảo hiểm xã hội 2024.

Theo Điều 31 Luật Bảo hiểm xã hội 2024, tiền lương làm căn cứ đóng BHXH bắt buộc được xác định trên cơ sở mức tham chiếu do Nhà nước quy định.

Căn cứ đóng bảo hiểm xã hội

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được quy định như sau:

a) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định thì tiền lương làm căn cứ đóng bảo hiểm xã hội là tiền lương tháng theo chức vụ, chức danh, ngạch, bậc, cấp bậc quân hàm và các khoản phụ cấp chức vụ, phụ cấp thâm niên vượt khung, phụ cấp thâm niên nghề, hệ số chênh lệch bảo lưu lương (nếu có);

b) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì đóng theo tiền lương được hưởng trong thời gian ngừng việc;

c) Đối tượng quy định tại các điểm đ, e và k khoản 1 Điều 2 của Luật này thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc do Chính phủ quy định;

d) Đối tượng quy định tại các điểm g, h, m và n khoản 1 Điều 2 của Luật này được lựa chọn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc nhưng thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

Sau ít nhất 12 tháng thực hiện đóng bảo hiểm xã hội theo tiền lương làm căn cứ đóng bảo hiểm xã hội đã lựa chọn thì người lao động được lựa chọn lại tiền lương làm căn cứ đóng bảo hiểm xã hội;

đ) Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

2. Thu nhập làm căn cứ đóng bảo hiểm xã hội tự nguyện thấp nhất bằng mức chuẩn hộ nghèo của khu vực nông thôn và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

3. Chính phủ quy định chi tiết điểm b khoản 1 Điều này; quy định việc truy thu, truy đóng bảo hiểm xã hội bắt buộc.

Đồng thời, Điều 7 và khoản 13 Điều 141 Luật Bảo hiểm xã hội 2024 quy định rõ nguyên tắc áp dụng mức tham chiếu để tính thu nhập đóng BHXH, trong đó có giới hạn trần tối đa.

Mức tham chiếu

1. Mức tham chiếu là mức tiền do Chính phủ quyết định dùng để tính mức đóng, mức hưởng một số chế độ bảo hiểm xã hội quy định trong Luật này.

2. Mức tham chiếu được điều chỉnh trên cơ sở mức tăng của chỉ số giá tiêu dùng, tăng trưởng kinh tế, phù hợp với khả năng của ngân sách nhà nước và quỹ bảo hiểm xã hội.

3. Chính phủ quy định chi tiết Điều này.

[…]

Quy định chuyển tiếp

[…]

13. Khi chưa bãi bỏ mức lương cơ sở thì mức tham chiếu quy định tại Luật này bằng mức lương cơ sở. Tại thời điểm mức lương cơ sở bị bãi bỏ thì mức tham chiếu không thấp hơn mức lương cơ sở đó.

Căn cứ các quy định nêu trên, tiền lương tháng làm căn cứ đóng BHXH bắt buộc tối đa bằng: 20 lần mức lương cơ sở

Hiện nay, mức lương cơ sở đang áp dụng là 2,34 triệu đồng/tháng, theo khoản 2 Điều 3 Nghị định 73/2024/NĐ-CP. Do đó, mức đóng BHXH tối đa năm 2026 được xác định như sau:

20 × 2,34 triệu đồng = 46,8 triệu đồng/tháng

Như vậy, mức tiền lương cao nhất được dùng làm căn cứ đóng BHXH năm 2026 là 46,8 triệu đồng/tháng. Trường hợp người lao động có mức lương thực tế cao hơn mức này thì khi đóng BHXH, phần thu nhập vượt trần không phải tính đóng, mà chỉ thực hiện nghĩa vụ đóng BHXH trên mức tối đa nêu trên.

Có thể bạn quan tâm:

>> Từ 1/7/2026 có phải chịu thuế TNCN đối với thu nhập livestream bán hàng trên Shopee, TikTok?

>> Nộp hồ sơ tự quyết toán thuế TNCN ở đâu? Thời gian, tờ khai và cách ghi Mẫu 02/QTT-TNCN

>>> [Mới] Năm 2026 mức lương phải đóng thuế TNCN là bao nhiêu?

Theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 2 Luật Bảo hiểm xã hội 2024, các đối tượng tham gia BHXH bắt buộc (thực hiện nghĩa vụ đóng BHXH) được xác định như sau:

Người lao động mang quốc tịch Việt Nam thuộc diện đóng BHXH bắt buộc bao gồm:

Người làm việc theo hợp đồng lao động không xác định thời hạn hoặc xác định thời hạn từ đủ 01 tháng trở lên, kể cả trường hợp hợp đồng có tên gọi khác nhưng nội dung thể hiện có trả lương, có sự quản lý, điều hành, giám sát của người sử dụng lao động;

Cán bộ, công chức, viên chức theo quy định của pháp luật;

Công nhân, viên chức quốc phòng; công nhân công an; người làm công tác khác trong tổ chức cơ yếu;

Sĩ quan, quân nhân chuyên nghiệp thuộc Quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ và chuyên môn kỹ thuật thuộc Công an nhân dân; người làm công tác cơ yếu hưởng lương như quân nhân;

Hạ sĩ quan, binh sĩ Quân đội nhân dân; hạ sĩ quan, chiến sĩ nghĩa vụ Công an nhân dân; học viên quân đội, công an, cơ yếu đang theo học và hưởng sinh hoạt phí;

Dân quân thường trực;

Người lao động đi làm việc ở nước ngoài theo hợp đồng theo Luật Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng năm 2020, trừ trường hợp điều ước quốc tế có quy định khác;

Vợ hoặc chồng không hưởng lương từ ngân sách nhà nước, được cử đi công tác nhiệm kỳ cùng thành viên cơ quan đại diện Việt Nam ở nước ngoài và hưởng sinh hoạt phí;

Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước hoặc phần vốn của doanh nghiệp; thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, Ban kiểm soát hoặc các chức danh quản lý khác của hợp tác xã, liên hiệp hợp tác xã theo Luật Hợp tác xã 2023, có hưởng tiền lương;

Người hoạt động không chuyên trách ở cấp xã, thôn, tổ dân phố;

Người lao động làm việc không trọn thời gian, nhưng có mức tiền lương trong tháng bằng hoặc cao hơn mức lương làm căn cứ đóng BHXH bắt buộc thấp nhất;

Chủ hộ kinh doanh của hộ kinh doanh có đăng ký kinh doanh, tham gia BHXH theo quy định của Chính phủ;

Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước hoặc phần vốn của doanh nghiệp; các chức danh quản lý của hợp tác xã, liên hiệp hợp tác xã theo Luật Hợp tác xã 2023 không hưởng tiền lương.

Người lao động nước ngoài thuộc diện đóng BHXH bắt buộc khi:

Làm việc tại Việt Nam theo hợp đồng lao động xác định thời hạn từ đủ 12 tháng trở lên với người sử dụng lao động tại Việt Nam,

Trừ các trường hợp sau:

Di chuyển trong nội bộ doanh nghiệp theo quy định của pháp luật về lao động nước ngoài tại Việt Nam;

Tại thời điểm ký hợp đồng lao động đã đủ tuổi nghỉ hưu theo khoản 2 Điều 169 Bộ luật Lao động 2019;

Trường hợp điều ước quốc tế mà Việt Nam là thành viên có quy định khác.

Các tổ chức, cá nhân có trách nhiệm tham gia và thực hiện đóng BHXH cho người lao động bao gồm:

Cơ quan nhà nước, đơn vị sự nghiệp công lập;

Cơ quan, đơn vị, doanh nghiệp thuộc Quân đội nhân dân, Công an nhân dân và tổ chức cơ yếu;

Tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội – nghề nghiệp, tổ chức xã hội khác;

Cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam;

Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, tổ hợp tác, hộ kinh doanh, tổ chức khác và cá nhân có thuê mướn, sử dụng lao động theo hợp đồng lao động.

Năm 2026, việc đóng BHXH bắt buộc vẫn thực hiện theo các tỷ lệ đang áp dụng nếu chưa có quy định mới. Người lao động cần nắm rõ tỷ lệ đóng BHXH, BHYT, BHTN, đồng thời lưu ý mức đóng BHXH tối đa để chủ động quyền lợi và tài chính. Đóng BHXH đúng – đủ – kịp thời không chỉ là nghĩa vụ pháp lý mà còn là nền tảng an sinh lâu dài.

Để kê khai, nộp BHXH và thực hiện các thủ tục điện tử nhanh chóng, chữ ký số FastCA là giải pháp an toàn – hợp pháp – tiết kiệm thời gian, được nhiều doanh nghiệp và hộ kinh doanh tin dùng hiện nay. Inbox ngay cho FastCA qua Zalo OA hoặc Fanpage để được tư vấn gói dịch vụ phù hợp nhé!

![[Mới] Hướng dẫn chi tiết cập nhật chữ ký số lên trang Dịch vụ công](https://dev2.fastca.vn/storage/app/uploads/public/697/844/003/6978440037c47117156663.jpg)