Hướng dẫn cài đặt cấu hình chữ ký số trên Cổng dịch vụ công Thuế mới nhất hiện nay

Jan 27, 2026

Vòng lòng đăng nhập bằng Gmail

Hiện nay, doanh nghiệp không còn phải lập tờ khai thuế thu nhập doanh nghiệp (TNDN) tạm tính theo quý. Thay vào đó, căn cứ vào số liệu doanh thu và chi phí đã được hạch toán trên sổ sách kế toán, doanh nghiệp tự xác định số thuế thu nhập doanh nghiệp tạm tính của quý.

Hiện nay, doanh nghiệp không còn phải lập tờ khai thuế thu nhập doanh nghiệp (TNDN) tạm tính theo quý. Thay vào đó, căn cứ vào số liệu doanh thu và chi phí đã được hạch toán trên sổ sách kế toán, doanh nghiệp tự xác định số thuế thu nhập doanh nghiệp tạm tính của quý.

Theo quy định tại Điều 5 Thông tư 80/2021/TT-BTC, để thực hiện nghĩa vụ tạm nộp thuế thu nhập doanh nghiệp đúng pháp luật, doanh nghiệp cần chuẩn bị hồ sơ và tiến hành kê khai với các thành phần sau:

Việc tạm nộp thuế thu nhập doanh nghiệp là thủ tục doanh nghiệp phải thực hiện sau khi hoàn tất kê khai, nhằm chuyển số tiền thuế tạm tính theo quý vào ngân sách nhà nước. Toàn bộ quy trình được triển khai chủ yếu qua hệ thống điện tử để đảm bảo nhanh chóng, chính xác và thuận tiện.

Các bước thực hiện như sau:

Bước 1: Chuẩn bị hồ sơ

Doanh nghiệp lập tờ khai thuế thu nhập doanh nghiệp tạm tính, điền đầy đủ thông tin liên quan đến đơn vị, số thu nhập chịu thuế và số thuế phải nộp trong kỳ.

Bước 2: Gửi tờ khai

Nộp hồ sơ qua Cổng thông tin Thuế điện tử. Thời hạn nộp tờ khai và số thuế tạm nộp chậm nhất là ngày 30 của tháng đầu tiên sau quý phát sinh nghĩa vụ thuế.

Bước 3: Xác nhận nghĩa vụ nộp tiền

Sau khi tờ khai được gửi thành công, hệ thống Thuế điện tử sẽ tự động phát sinh giấy nộp tiền kèm mã giao dịch. Doanh nghiệp cần rà soát lại các thông tin như số tiền, mã chương, tiểu mục, mã kho bạc và đơn vị ngân hàng để đảm bảo chính xác trước khi thực hiện thanh toán.

Bước 4: Thực hiện nộp tiền

Doanh nghiệp tiến hành chuyển khoản qua ngân hàng thương mại đã kết nối với hệ thống Thuế điện tử hoặc nộp trực tiếp tại Kho bạc Nhà nước. Thời hạn nộp tiền trùng với thời hạn nộp tờ khai, tức trước 17h ngày cuối cùng của hạn nộp.

Bước 5: Kiểm tra và lưu trữ

Sau khi hoàn tất giao dịch, doanh nghiệp cần kiểm tra biên lai điện tử trên Cổng Thuế điện tử để xác nhận nghĩa vụ đã hoàn thành. Đồng thời lưu trữ biên lai, tờ khai cùng các chứng từ kế toán để phục vụ công tác đối chiếu và quyết toán sau này.

>> Đọc thêm: Hướng Dẫn Kê Khai Thuế Hộ Kinh Doanh, Cá Nhân Kinh Doanh Thương Mại Điện Tử, Kinh Doanh Trên Nền Tảng Số 2025 Ra Sao?

>> Có thể bạn quan tâm: Hướng Dẫn 04 Hình Thức Nộp Thuế Điện Tử Mới Từ Ngày 07/8/2025 Chi Tiết – Nộp Thuế Điện Tử Theo Thông Tư 51

Thực hiện nộp thuế TNDN tạm tính qua Cổng thông tin Thuế điện tử là phương thức thuận tiện, giúp doanh nghiệp hoàn thành nghĩa vụ thuế theo quý một cách nhanh chóng và chính xác. Các bước thực hiện cụ thể như sau:

Bước 1: Kết nối thiết bị chữ ký số (USB Token) với máy tính.

Bước 2: Mở trình duyệt web (Internet Explorer, Firefox, Cốc Cốc hoặc Chrome) và truy cập địa chỉ: https://thuedientu.gdt.gov.vn.

Bước 3: Tiến hành đăng nhập vào hệ thống Thuế điện tử tại trang trên.

Trong đó:

Tên đăng nhập được xác định là Mã số thuế (MST) của doanh nghiệp hoặc MST-QL (trong đó MST là mã số thuế của công ty).

| Tên đăng nhập Dạng | Sử dụng để |

| MST (Ví dụ: 0108892073) | Sử dụng được các chức năng: Khai thuế, Hoàn thuế, Tra cứu, Hỏi đáp. |

| MST-QL (không phân biệt viết hoa viết thường) (Ví dụ: 0108892073-QL) | Dùng để quản lý Dùng được tất cả các chức năng: Khai thuế, Hoàn thuế, Nộp thuế, Tra cứu, Quản lý và phân quyền tài khoản, Hỏi đáp |

| MST-NT (Ví dụ: 0108892073-NT) | Dùng để nộp tiền thuế |

Lưu ý:

Nếu tên đăng nhập các bạn chỉ để nguyên là MST mà không có đuôi “-QL” thì khi đăng nhập vào trang thuedientu sẽ không có chức năng Nộp thuế. Các bạn chi nộp được tờ khai thuế thôi, không nộp được tiền thuế, không nộp được tờ khai đăng ký MST TNCN.

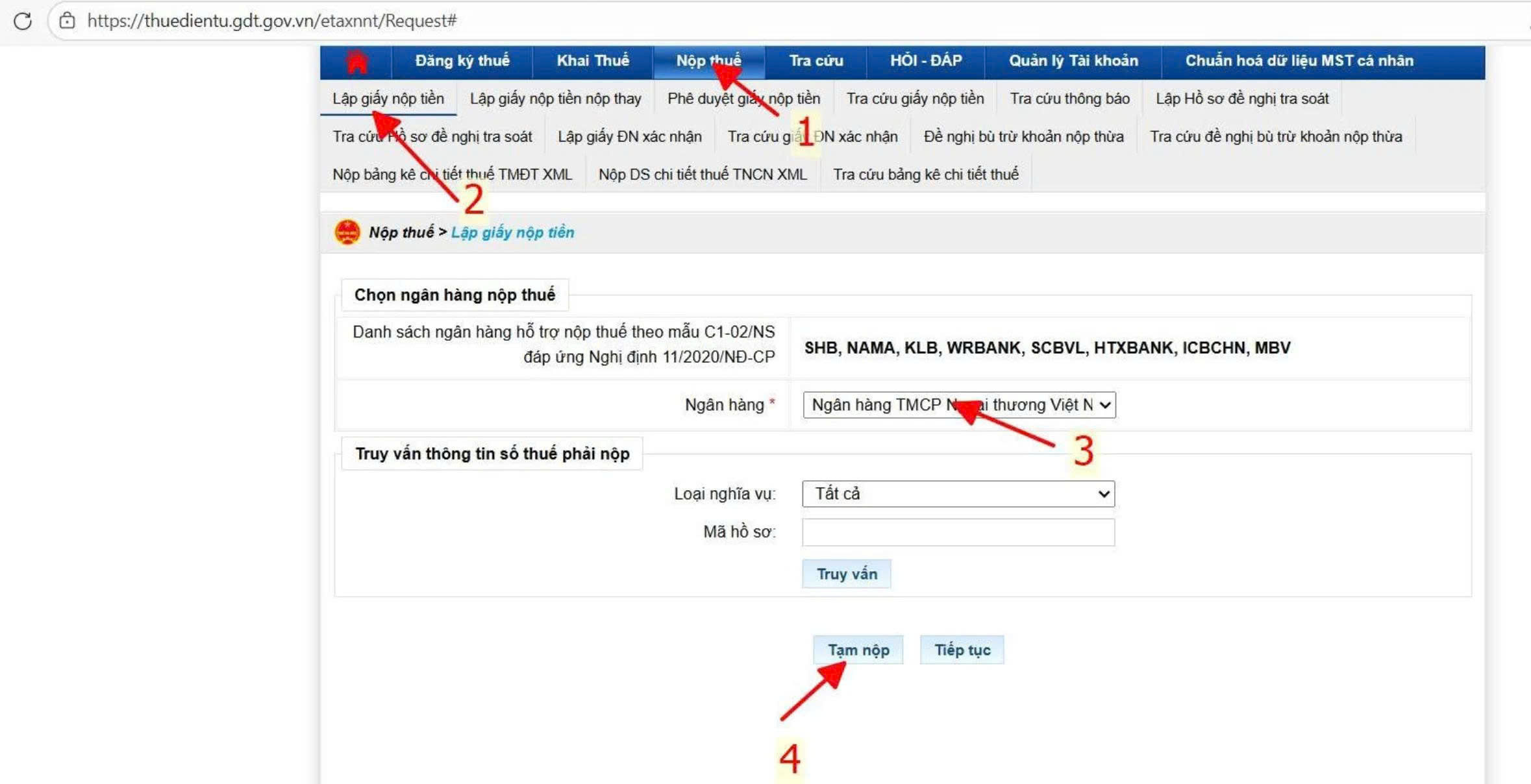

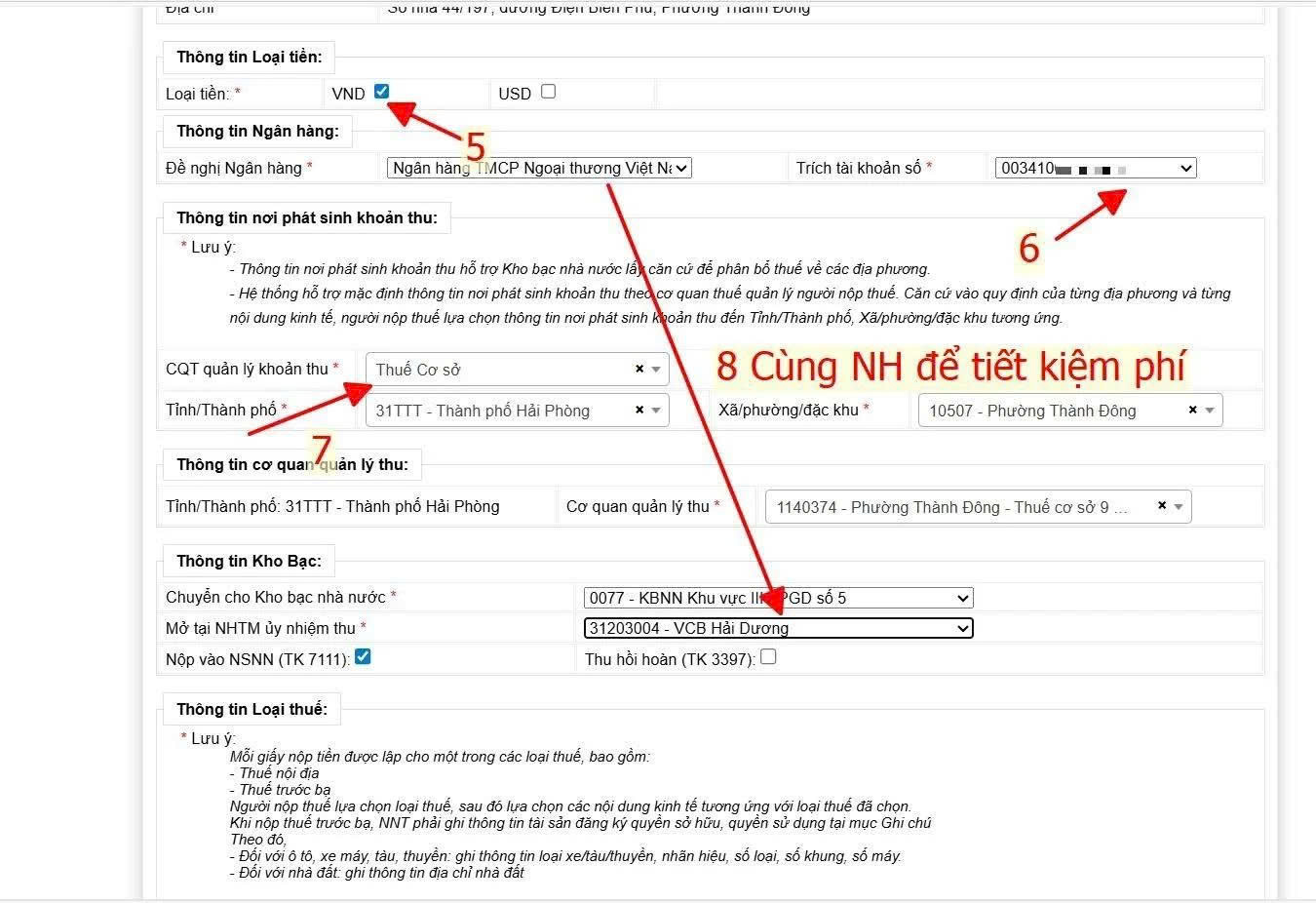

Bước 4: Nộp thuế theo mã định danh khoản phải nộp (ID)

Sau khi đã đăng nhập được vào hệ thống thuế điện tử trên trang thuedientu.gdt.gov.vn rồi thì thực hiện như sau:

(Nguồn: Sưu tầm)

Sau khi bấm vào “Tạm nộp” thi hệ thống thuế điện tử sẽ hiển thị ra màn hình để lập giấy nộp tiền. Tại đây cần thực hiện:

(Nguồn: Sưu tầm)

(1) Kiểm tra lại thông tin người nộp thuế

(2) Bấm chọn vào loại tiền nộp thuế

(3) Chọn số tài khoản trích tiền để nộp thuế

(4) Chọn ngân hàng thương mại ủy nhiệm thu (Chọn ngân hàng nào cũng được, có thể ưu tiên cùng hệ thống với ngân hàng đang thực hiện nộp thuế)

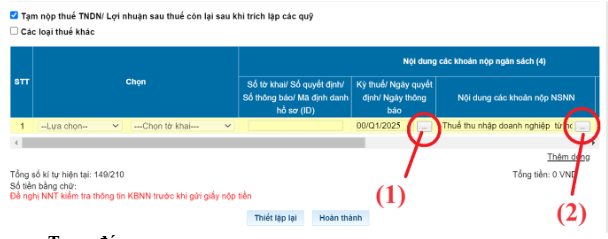

(5) Tích chọn vào ô “Tạm nộp thuế TNDN/ Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ”

Sau đó thực hiện chọn Nội dung khoản nộp ngân sách như sau:

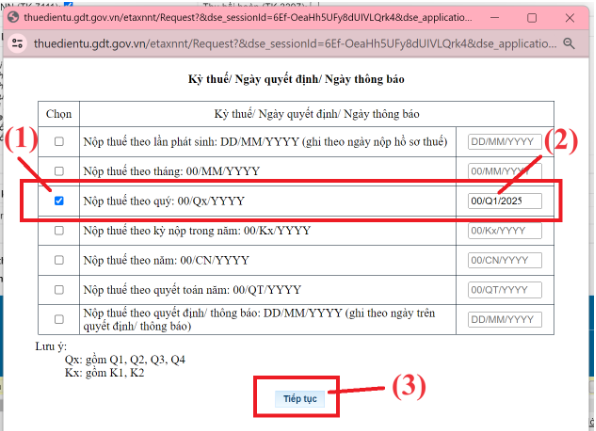

Chọn kỳ thuế

Chọn nội dung khoản nộp NSNN

(Nguồn: Sưu tầm)

(1) Tại phần chọn mục thi để là “1050 – Thuế thu nhập doanh nghiệp” rồi bấm vào “Tra cứu”

Sau đó màn hình sẽ hiển thị ra các mã NDKTđể chọn

(2) Bầm chọn vào mã NDKT là “1052”

Bước 5: Điền các thông tin bắt buộc (Kéo thanh ngang dịch sang bên phải để chọn tiếp)

(1) Gõ số tiền mà doanh nghiệp thực hiện nộp thuế TNDN tạm tính quý

(2) Kiểm tra lại mã chương (Nếu chưa đúng thì thực hiện sửa trực tiếp tại cột đó) Một vài mã chương hay gặp như:

Chi tiết và đầy đủ hơn thì các bạn xem thêm tại Phụ lục I ban hành kèm theo Thông tư 324/2016 TT-BTC (sửa đổi tại Thông tư 93/2019 TT- BTC)

(3) Bấm vào “Hoàn thành” để hoàn tất việc lập giấy nộp tiền

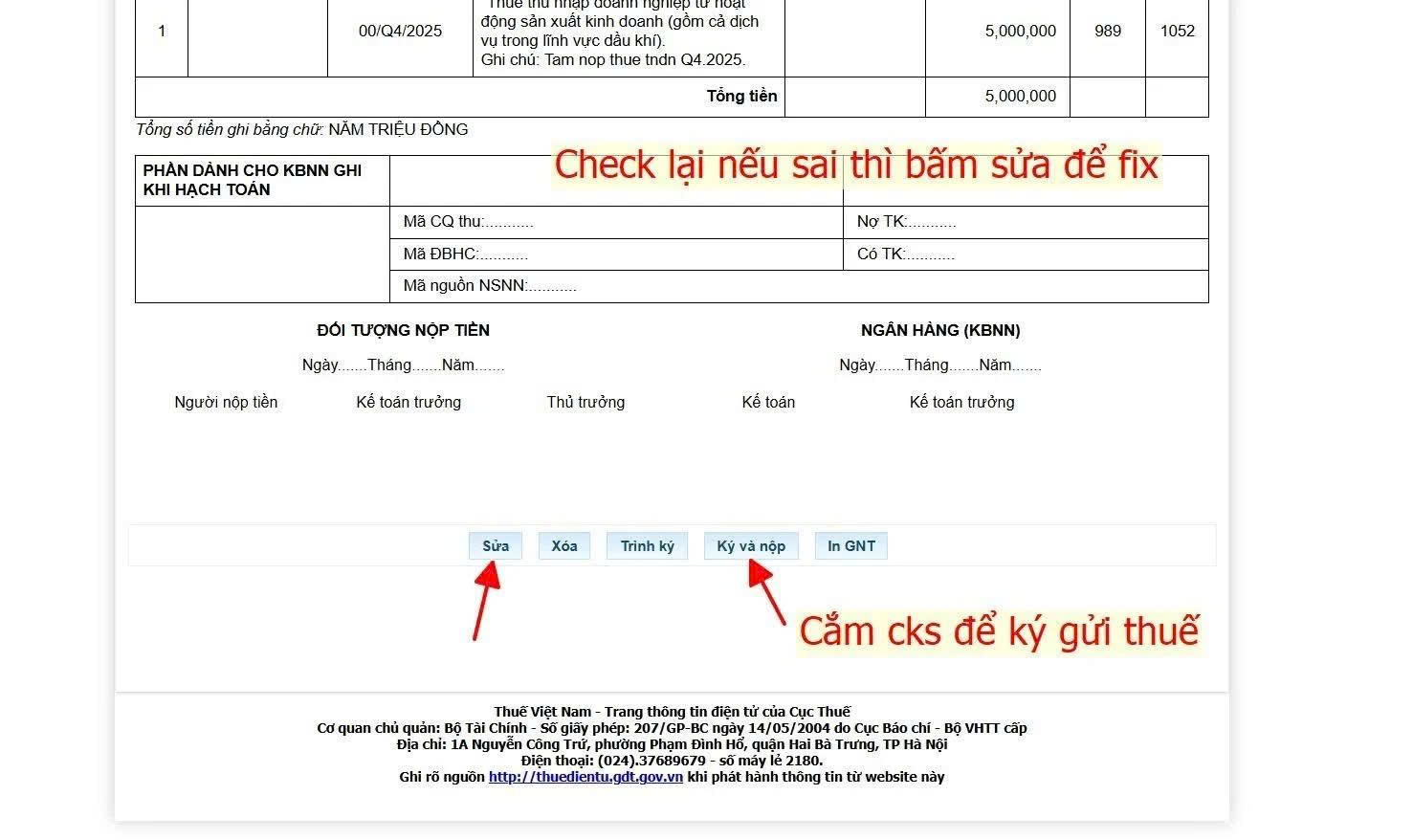

Bước 6: kiểm tra lại các thông tin trên giấy nộp tiền

(Nguồn: Sưu tầm)

+ Nếu muốn thay đổi thông tin trên giấy nộp tiền thì bấm vào sửa

+ Nếu các thông tin đã đúng hết rồi thì bấm vào “Ký và Nộp” sau đó tiến hành nhập mã pin chữ ký số để thực hiện ký và nộp giấy nộp tiền thuế TNDN tạm tính qua mạng.

Bước 7: Kiểm tra kết quả nộp thuế

Sau khi hoàn tất việc ký và gửi giấy nộp tiền thuế điện tử, hệ thống Thuế điện tử của Tổng cục Thuế sẽ tự động gửi về địa chỉ email của doanh nghiệp hai thông báo:

Ở thông báo thứ hai, doanh nghiệp cần kiểm tra thông tin tại mục “Trạng thái” để biết giao dịch đã nộp thành công hay chưa.

>>> Doanh nghiệp tham khảo ngay các gói CTKM chữ ký số siêu hot Quý III/2025 của FastCA. Deal lên kệ – mời bạn lên đơn!

![[Mới] Hướng dẫn chi tiết cập nhật chữ ký số lên trang Dịch vụ công](https://dev2.fastca.vn/storage/app/uploads/public/697/844/003/6978440037c47117156663.jpg)